2019年10月火災保険料が上がる!保険料を安くしたい方必見!

保険事業部です。

2018年の風水害による被害は記憶に新しいところですが、その影響は保険業界にも出ています。損保各社は支払保険金額が増えて収支が悪化しており、今秋に火災保険料を引き上げることになりました。今回は2019年10月に予定されている値上げの内容や、契約見直しの際の準備についてお話したいと思います。

1.火災保険料値上げの背景

(1)支払保険金額の推移

今回の火災保険料の値上げの背景には、2018年の台風、豪雨などによる自然災害や水濡れ損害による支払保険金額の増加があります。昨年の大手4社のでは1兆円を超えました。

また、住宅の老朽化や冬季の凍結などが原因で給排水管の破損による水濡れ事故も増加しています。 支払保険金の原資は契約者の保険料ですので、支払額の増加に対応し保険料も上げる必要があるということです。

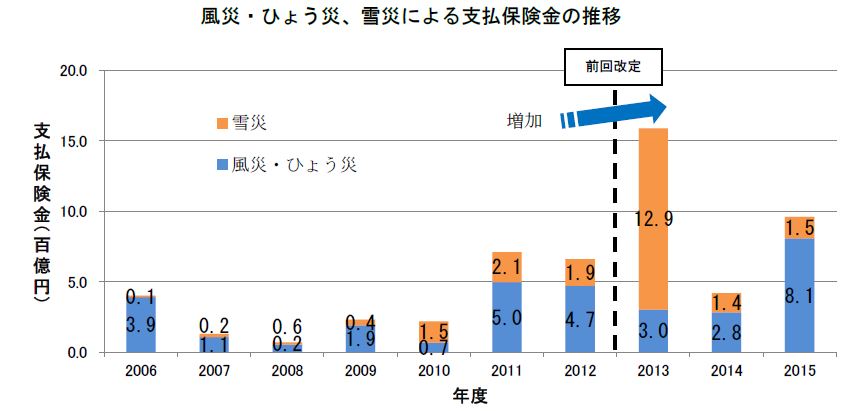

自然災害の増加と水漏れ損害による支払保険金の推移は次の通りです。いずれも前回改定以降かなり増加していることがわかります。

(2)どの程度上がるのか

損害保険料率算出機構から出された参考純率によると、平均(契約条件により異なる改定率の平均)で5.5%引き上げられることになりました。これをもとに各保険会社が保険料率を決めることになりますが、大手損保4社では、5~9%の引き上げとなる見込みです。

2.参考純率と改定率の例

今回、参考純率が引き上げられ、その結果保険料率が上がることになりますが、そもそも保険料率と参考純率との関係はどのようになっているのでしょうか。

(1)参考純率とは

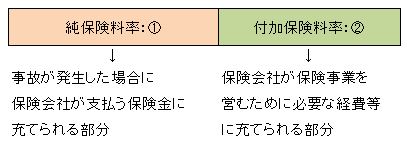

損害保険料率算出機構によると、「損害保険の保険料率は、事故が発生した場合に保険会社が支払う保険金に充てられる部分(①純保険料率)と、保険会社が保険事業を営むために必要な経費等に充てられる部分(②付加保険料率)からなっています。当機構はこのうち、「①純保険料率」を算出し、参考純率として会員会社に提供しています。」とあります。

保険料率=①+②

今回改定されたのは、純保険料率(①)部分です。保険会社は、改定されて参考純率をそのまま使用する義務はなく、この率をもとに今後の保険金支払額の予測や経費削減状況等を考慮したうえで、契約者が支払う保険料を決めることになります。

(参考)

(2)改定率の例

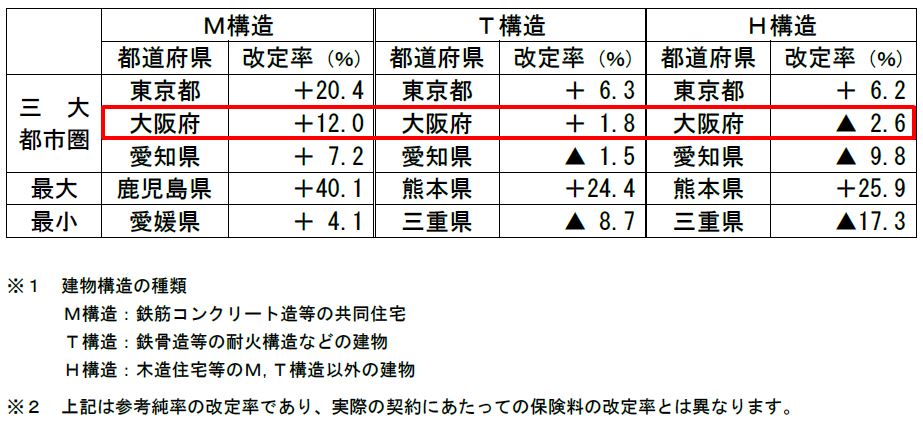

具体例を見てみましょう。保険金額が2,000万円、家財1,000万円の場合の建物構造ごとの改定率の例は次の通りです。

M構造は

共同住宅のうち、柱がコンクリート造、れんが造、石造、もしくは木造建物で耐火建築物

T構造は

①共同住宅で耐火建築物でないもの

②一戸建で、柱がコンクリート造、れんが造、石造、もしくは鉄骨造のもの

③一戸建で、耐火建築物、準耐火建築物、省令準耐火建物に該当するもの

H構造は、M構造・T構造に含まれないものをいいます。

大阪府はM構造が12.0%アップとなっています。なお、鹿児島、熊本を含む九州地区での上昇が見られます。

3.保険料を安くするには

では次に、火災保険の保険料を少しでも安くする方法がないか見てみましょう。

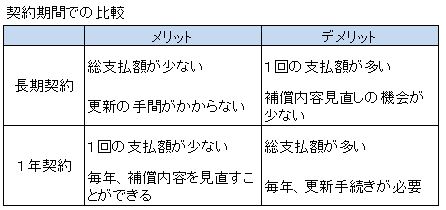

(1)長期契約

保険料の値上げの対象となるのは保険料の改定日以降に始まる契約です。つまり、保険料の改定前に契約をすると、更新時まで値上げされないことになります。1年契約では長期契約に比べ早く改定後の保険料が適用されることになります。長期契約にすると、1年契約の更新を続けた場合よりも保険料の総額は少なくなります。

(2)補償内容の見直し

補償の種類が多いと保険料はその分高くなります。不要な補償を外すことで保険料の節約が可能となります。

例えば、お住まいの地域のハザードマップを参考に発生する可能性のある災害を判断してみるのも良いでしょう。また、家財保険でカバーすべき対象を見直し、保険金額が必要以上に高くなっていないか再確認することも重要です。

(3)免責金額の設定

免責金額を設定することで保険料を安くすることができます。免責とは、責任を免れることですので、「免責金額」とは、設定した免責金額以下の損害であれば保険金は支払われないということになります。

例えば、免責金額が4万円で10万円の損害が発生した場合、4万円は自己負担で残りの6万円が保険金として支払われます。免責金額が0であれば保険金は支払われますが、その分保険料は高くなります。損害発生時にいくらまで自己負担できるかを考慮することが必要です。

4.まとめ

いかがでしたか。今回は、火災保険料値上げの動きに関連する内容をご説明しました。ポイントは次の通りです。

(1)今回のポイント

・近年の自然災害増加のため参考純率が引き上げられた

・保険料率は参考純率をもとに各保険会社が決める

・保険料を安くするには、契約期間、補償内容、免責金額の見直しがある

(2)最後に

2018年の台風や豪雨の被害は過去最大規模となりましたが、このような風水害が続けば来年以降も火災保険料の引き上げが続く可能性があります。そのため、今一度、ご自身の火災保険証券の内容をご確認のうえ、契約見直しが必要か否かを検討することをお勧めします。ご不明な方は、保険事業部までお問合せいただくか、専門家にご相談下さい。

私たちのまわりには様々なリスクがあります。どんなリスクがあるか、どんな補償(保障)を付けるべきか、その都度アドバイスできるパートナーが必要ではないでしょうか。損害保険も、生命保険も、保険のことなら保険事業部へ。

【保険事業部】受付時間 9:00~17:00(土・日・祝日休み)

【保険事業部】受付時間 9:00~17:00(土・日・祝日休み)