「掛け捨て」の生命保険は損ですか?

保険事業部です。

病気やケガが心配なので生命保険に入りたいとは思うけど、「掛け捨て保険はもったいない」という声を聞くことがあります。「払った保険料が戻ってこない」「保険料を捨てた」というイメージでしょうか。「積み立て(貯蓄性)の保険は、あとでおカネが戻ってくるからその方がいい」と感じる人も多いかもしれませんね。生命保険の「掛け捨て」と「積み立て」、言葉だけでなく、それぞれにどのような特徴があるのか見てみましょう。生命保険に入る前にぜひ参考にしてください。

「掛け捨て」型と「積み立て」型、選ぶときのポイント

「掛け捨て」型と「積み立て」型、どちらを選ぶべきかを考える前に、まず最初に生命保険を選ぶ際のポイントを整理してみましょう。これをおさえれば、自分の条件に合ったものが見えてくるはずです。ポイントは、大きく4つあります。

1.何のための保険ですか?【目的】

1つ目は、保険の目的です。生命保険には様々な種類があります。その理由は、人それぞれ求めるものが違っているからです。ですので、まずは何のための保険か、どんなリスクを避けたいのかを考えてみる必要があります。例えば、「自分が若いうちに死んだ場合、残された家族の生活を守りたい」ということであれば、死亡保障を重視する必要があるでしょう。「子供が生まれたので、子供が成人するまでは安心できるようにしたい」ということであれば、それに見合った保障が必要になるでしょう。それぞれの目的を明らかにすれば、どのような保険が良いかがわかってくると思います。

2.いつまで保障が必要ですか?【期間】

2つめは、必要となる保障の期間です。子供が学校を卒業し独立するまで、自分の定年まで、自分が死ぬまで等、保障が必要な期間によって適した保険の種類も変わってきます。同時に、それによって保障内容や保険料額も違ってきます。

3.いくらの保障が必要ですか?【金額】

3つ目は、万一の際に、どの程度の保障額が必要となるかです。例えば、自分が死んだ後、残された家族の毎月の生活費がどのくらいかかるか。子供や扶養者の人数、学校、塾などの教育費、社会保険料、税金、持ち家なら住宅ローン返済額、改修費などの支出と、今後の収入(見込)をもとに、保険で貰いたい額を考える必要があります。社会保険からの給付や、勤務先の福利厚生制度があれば、保障額は少なくて済む場合もあります。

4.保険料の額は適切ですか?【妥当性】

4つ目は、保険料の額です。希望する保障内容、保険期間、保障額が決まったら、今後、実際に保険料を払っていけるかという点のチェックが必要です。当然のことですが、保障が充実したものは保険料も高いです。保険料支払いのため、生活が苦しくなるなんて笑ってられないですよね。もし保険を解約することになれば今まで支払った保険料をカバーできず、結局は損という可能性もあります。中途解約のリスクがどの程度になるか、チェックしておきましょう。

![5744b08c9223637166754a1be4eab413[1]](https://www.univlife.co.jp/blog/wp-content/uploads/2016/04/5744b08c9223637166754a1be4eab4131.png)

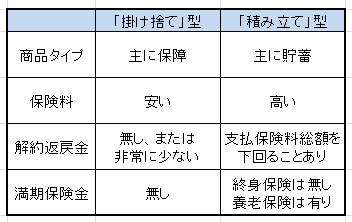

「掛け捨て」型と「積み立て」型の特徴

それぞれの特徴をまとめてみました。次の表をご覧ください。

このように、「掛け捨て」型は、支払った保険料が、解約や満期の際に戻ってこないか、戻っても非常に少ないものです。保障重視となるため、解約返戻金や満期保険金を保険料に含めないことがその理由です。期間経過後に保険を更新する際には、保険料が上がります。

一方、「積み立て」型は、支払った保険料が、解約や満期の際に戻ってきますが、保険料は、一般的に「掛け捨て」型よりも高くなります。これは、保険料に解約返戻金、満期保険金の貯蓄部分を含めているためです。ただし、保険料は一定です。

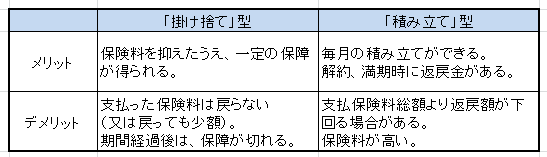

メリットとデメリット

これらの特徴を踏まえたうえで、メリットとデメリットを見てみましょう。商品ごとで多少の違いはありますが、大きくは次のようになります。

まとめ

「掛け捨て」型と「積み立て」型の生命保険について、主なポイントをお話ししました。

まとめると、次のように考えることができるでしょう。

・ 一定期間の保障を重視し、状況に応じて見直したい場合は、「掛け捨て」型。

・ 一生涯の保障と貯蓄性も重視したいという人は、「積み立て」型

・ 保険商品を選ぶ際には、上記4つのポイントを理解しておくことが大事

最後に

過去のバブル期には、金利が高く、貯蓄性に優れた保険商品がありました。これらは、「お宝保険」と呼ばれています。ただ、その後の低経済成長期に入り、保険会社の運用実績は予定利率を下回ることが多くなり「逆ざや」が問題となっています。そのため、貯蓄性の高い保険商品は今では販売されなくなりました。最近は、比較的安い保険料で保障を充実させた「掛け捨て」型の保険がが主流となりつつあります。ただ、学資保険など、子供の教育資金を貯める手段として貯蓄性の保険に加入する人もいます。いずれにしても、「掛け捨て」型、「積み立て」型のポイントを押さえたうえで必要な保険を選べるよう、今後考えていきたいですね。

保険に関するお問い合わせは

ユニヴ・ライフ株式会社 保険事業部ダイヤルイン 06-6310-8686

(保険事業部の受付時間は9:30~17:30 土日祝休みとなっております。)