2018年 保険料が下がる⁉ またまた生命保険料が改定される可能性 保険加入には最適ですか?

保険事業部です。

2017年の4月に、終身保険、学資保険などの生命保険料が値上げされたことは、以前のブログ、「2017年 マイナス金利で生命保険料が値上げ!?知っておきたい3つのポイント」でもお話しましたが、今度は、2018年に保険料が下がる見込みとなりました。上がったり下がったり、このような話を聞くと、「保険料って、そんなに変わるものなの?」「保険には、いつ入るのがいいの?」と疑問を持たれた方も多いのではないでしょうか。そこで、今回は生命保険料の仕組みと、今後の保険料の動きについてお話したいと思います。

1.生命保険料はどのように決まるの?

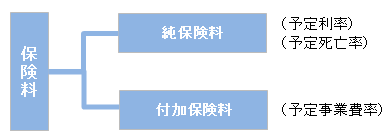

そもそも、生命保険料はどのように決まるのでしょうか。大きくは次の通り、「純保険料」と「付加保険料」に分けることができます。

純保険料は、保険加入者に支払う保険金にあてられるものです。一方、付加保険料は、保険会社の事業運営に必要な経費にあてられるものです。

これをさらに、詳しく見ると、次の3つの比率が関係してきます。

(1)予定利率

保険会社は、契約者から預かった保険料をもとに、株式や有価証券などで資金を運用しています。運用がうまくいけば利益が多くなりますが、運用でどの程度の利益が出せるかという予想率が予定利率です。金融庁から「標準利率」という基準が決められ、これをもとに保険会社が予定利率を決めています。予定利率が高いほど、運用利益は多くなるため、保険料を安く設定できます(標準利率については後ほどお話します)。

(2)予定死亡率

契約期間中に死亡する人が、どの程度いるかということです。実際の死亡率と、予定死亡率の差は利益(死差益)となります。保険会社は、予定死亡率を実際より、少し高めに設定しています。なお、予定死亡率は標準生命表をもとに計算されますが、この率については、各社とも基本的には同じとなります。

(3)予定事業費率

保険会社を運営するには、人件費、広告費、管理費などの諸経費が必要となりますが、この経費を見込んだものです。予定事業費率が高いほど保険料は高く、予定事業費率が低いほど保険料は安くなります。これについては、効率化等により経費削減等の経営努力をしている保険会社はこの比率が低くなり、保険料を安くできる場合があります。

では次に、2017年4月に保険料が値上げされた理由を見てみましょう。

2.2017年、値上げされた理由は?

2017年の4月から、生命保険各社は、新規契約保険料の値上げに踏み切りました。この理由として、既にお話した比率に変動があったことが挙げられます。今回の場合、長引く低金利環境のもと、国が「標準利率」を従来の1%から0.25%に引き下げたことが影響しています。

(1)標準利率とは

標準利率とは、保険会社が将来の保険金、年金、各種給付金などを確実に支払うために積み立てている「責任準備金」の計算利率として義務付けている金利のことです。保険会社は、この標準利率を参考にし、運用で何%増やせるかを計算したうえで、保険料を決めています。標準利率が上がると、保険会社が準備しなければならない責任準備金の額は少なくなります。逆に、標準利率が下がると、準備すべき額は多くなります。

例えば、1000万円を10年後に貯めるために、今必要なお金はいくらになるでしょうか?

金利 1%の場合・・・・約905万円

金利0.25%の場合・・・約975万円

このように、将来支払うべき資金を準備するために必要となる現時点での資金は、運用利率が高いほど少なくて済みます。標準利率が引き下げられると、今必要になる額が多くなるため、契約者に負担してもらう保険料がアップすることになったわけです。

(2)どんな保険が影響を受けたか

標準利率が下がることによる保険料への影響は、契約保険料の内、どの程度を責任準備金へ積み立てるかによって違ってきます。 一般的には、掛け捨てとなる定期保険では責任準備金の額は少なく、 貯蓄性の高い保険では多くなります。具体的には、終身保険、学資保険、年金保険などの積立てタイプの保険料が値上がりしました。

3.2018年、予定される改定内容は?

次に、今後の生命保険料はどうなるのでしょうか。既に、新聞等で一部は報道されていますが、来年以降の動きについてお話したいと思います。

(1)死亡保険料は値下げの可能性

2018年4月にも、新規契約の死亡保険の保険料が11年ぶりに値下げとなる見込みです。これは先ほどお話しした、生命保険の保険料の算定に関わる比率のうち、「予定死亡率」が大きく関わっています。というのも、この予定死亡率は、日本アクチュアリー協会が算定している「標準生命表」を参考にしており、これが2007年以来、11年ぶりに改定することになったからです。

医療技術の進歩などで長寿化が進み、死亡率は年々低下しています。年齢を一定期間で見た場合、死亡率の低い年代では、保険会社が支払う保険金の額が低くなるため、定期保険など、掛け捨てタイプの死亡保険は、保険料が下がる可能性があります。ただ、保険商品は色々ありますので、改定後の保険料を確認することが必要です。

(2)他の保険は?

標準生命表の改定に伴い、死亡保険の保険料が下がる可能性についてはお話しましたが、他の保険商品についても注意しておく必要があります。死亡率が下がるということは良いことですが、一方では高齢者が増え、その結果、病気やケガになるリスクも高まります。ということは、保険会社が支払う入院や、手術の給付金の支払い総額が今より増える可能性があるということになります。

言い換えると、これらの商品の保険料は上がる可能性があるということになります。ただ、保険商品の設計内容や、保険会社間での競合状況によっては、保険料を値上げしない可能性もありますので、これからの動きにご注意ください。

4.自分の保険を考える良い機会(まとめ)

今回は生命保険料の仕組みと、今後の見通しについてお話しました。ポイントは次の3点になります。

(1)今回のポイント

・保険料は、予定利率、予定死亡率、予定事業費率によって決まる

・2017年4月には、長引く低金利環境のもとで運用利益が減ったため、保険料が上がった

・2018年には、長寿化を反映した改定で、定期タイプの死亡保険料が値下がりする予定

(2)最後に

保険は、保険料が下がったから加入するというものではなく、ご自身の人生設計の中でどんな保障が必要かを落ち着いて考えることが重要です。ですので、今回の保険料改定の動きを一つのきっかけとし、改めて保険について考えてみることをお勧めします。とは言うものの、「自分に必要な保険がわからないな。保険をどうやって見直せばいいの?」という方もおられると思います。そのような方は、安心できる専門家に相談するのもいいかもしれませんね。

私たちのまわりには様々なリスクがあります。どんなリスクがあるか、どんな補償(保障)を付けるべきか、その都度アドバイスできるパートナーが必要ではないでしょうか。損害保険も、生命保険も、保険のことなら保険事業部へ。

ユニヴ・ライフ株式会社 保険事業部ダイヤルイン 06-6310-8686

(保険事業部の受付時間は9:00~17:00 土日祝休みとなっております。)