賃貸マンションでの「もらい火」等のリスク! 借主、貸主が備えるべき保険とは?

保険事業部です。

前回は、糸魚川市で発生した大規模火災をもとに、火災で損害を受けた場合の賠償責任、特に失火にともなって類焼した時の責任の有無や注意点についてお話しました。今回は、賃貸マンション等で発生するリスクについて、賠償責任はどうなるのか、また、保険で備える場合、どのような点に注意すべきかを見ていきたいと思います。

1.賃貸住宅での賠償責任は?

失火責任を考えるとき、持ち家と賃貸住宅とではどのように違ってくるのでしょうか。この場合には、失火法と民法415条(債務不履行による損害賠償)が関係することになります。前回、「残存物の片づけ費用は?損害賠償は? 糸魚川大規模火災から学ぶ 火災保険の重要性」04で、失火法では重過失がない限り、自分の家から失火し、他人の家に延焼した場合でも失火元に賠償責任は発生しないこと、言いかえると、隣人からのもらい火で自分の家が燃えた場合でも、隣人への責任は問えず、復旧費用は被害者の負担になることをお話ししました。しかし賃貸住宅の場合、話は少し違ってきます。

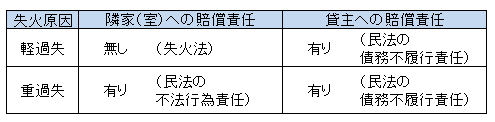

(1)自分が借主(入居者)で火元の場合

賃貸住宅の場合、家屋の損害は、所有者である貸主の損害になります。自分が火元の場合、重過失でなければ隣近所への賠償をする必要はありませんが、貸主への賠償義務は発生します。民法415条では「債務者がその債務の本旨に従った履行をしないときは、債権者は、これによって生じた損害の賠償を請求することができる。債務者の責めに帰すべき事由によって履行をすることができなくなったときも、同様とする。」とあり、借主は、貸主に対して賃貸物を返す義務(「原状回復義務」)が課せられています。これができない場合、貸主は借主に損害賠償を請求できることになります。自分が火元の場合の責任を整理すると次の通りです。

(2)もらい火の場合

では、隣室等からのもらい火の場合はどうなるのでしょうか。家屋の損害は、火元の借主に原状回復義務がありますので、もらい火の借主は、貸主への原状回復義務はありません。一方、家財の損害は、重過失の場合を除き、火元借主への賠償請求はできません。

次に、これらを踏まえたうえで、借主、貸主は万一の場合に備えどうすれば良いかを見てみましょう。

2.借主(入居者)はどんな保険に入るべきか?

借主(入居者)に必要な保険としては、次のようなものがあります。

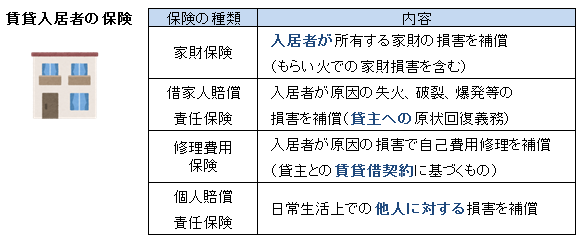

(1)家財保険と借家人賠償保険は必須

まず、家具などの家財を守る保険です。自分が火元となる場合に備えてもちろん必要ですが、問題は、隣室等から火災が発生した場合です。自分の家財が燃えても重過失でない限り失火元への賠償責任は問えませんので、自分の家財は自分で守らなければならず、「家財保険」は必須となります。次に、自分が火元の場合、借主は貸主に対し原状回復義務があり、損害賠償責任が発生します。そこで、「借家人賠償責任保険」を付けることで万一に備えることができます。貸主に対して法律上の損害賠償責任が発生した場合の保険です。

(2)修理費用保険

また、貸主に対して法律上の賠償責任が無い場合でも、賃貸借契約に基づき自分の費用で修理した場合に備えるなら「修理費用保険」が必要となります。

(3)個人賠償責任保険

最後に、水漏れなど、火災以外の日常生活での不測の事態にも備えて「個人賠償責任保険」を付ければ安心です。

つまり、自分の家財は家財保険、貸主に与えた損害は借家人賠償責任保険、貸主との賃貸借契約に基づいた修理費用等は修理費用保険、日常生活で他人に与えた損害は、個人賠償責任保険でカバーできることになります。

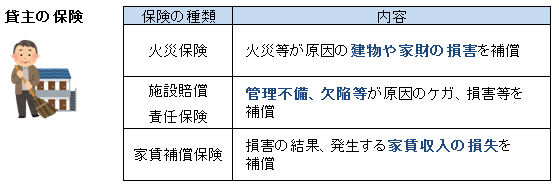

3.貸主はどんな保険に入るべきか?

一方、貸主に必要となる主な保険は次の通りです。

(1)火災保険

まず必要なのは、建物を守るための「火災保険」です。火災だけでなく、地震その他の災害も考慮しておく必要があります。

(2)施設賠償責任保険

マンション、アパートなどの場合、水漏れや、施設の老朽化で入居者の家財に損害を与えた場合や、入居者にケガをさせた場合、貸主が賠償責任を負う場合があります。そのためには、「施設賠償責任保険」が必要です。様々な事故に対応するためには必要な保険です。この保険の内容については、以前にお話しした「賃貸マンションで事故! オーナー様『施設賠償保険』があれば安心です。」をご覧下さい。

(3)家賃補償保険

その他に、火災やその他の事故が発生した場合、家賃収入が無くなったり、減少する場合があります。そんな時のためには、「家賃補償保険」があれば、復旧までの一定期間、家賃収入の損失が補償されます。

4.まとめ

今回は、前回に引き続き火災等の損害発生時の責任、特に賃貸住宅での賠償責任と保険についてお話しました。借りた人は貸した人に、元の状態にして返す必要がある。この点は重要です。やはり、入居者にとっても保険は重要ですね。必ず入っておきたいものです。

なお、賃貸入居者向けに家財の補償、費用の補償、賠償責任等の補償をパックした商品もあります。また、火災保険の契約内容には、「時価」と「新価(再調達価格)」があります。「時価」は、建築してからの経過年数によって劣化した分の価値を差し引いた保険金額となります。保険料は割安となりますが、必要な金額を賄えない場合があります。一方、「新価(再調達価格)」は、損害を受けた家の建て替え、修繕に必要な金額相当分の保険金が支払われます。いま一度、保険証券をご確認下さい。

今回の内容をまとめると、次の3点になります。

1.火元の借主は、貸主に対し、賠償義務(「原状回復義務」)があります。

2.借主は、家財保険、借家人賠償責任保険は必須、修理費用保険、個人賠償責任保険があれば安心です。

3.貸主は、火災保険、施設賠償責任保険の他に、家賃補償保険についてもご検討をお勧めします。

私たちのまわりには様々なリスクがあります。どんなリスクがあるか、どんな補償(保障)を付けるべきか、その都度アドバイスできるパートナーが必要ではないでしょうか。損害保険も、生命保険も、保険のことなら保険事業部へ。

ユニヴ・ライフ株式会社 保険事業部ダイヤルイン 06-6310-8686

(保険事業部の受付時間は9:00~17:00 土日祝休みとなっております。)