2人に1人、がんになる!? がん保険と医療保険 両方必要ですか?

保険事業部です。

最近、テレビでがん保険のCMを目にすることや、芸能人が、がんになったという話を耳にすることが多いように思いませんか。そんな時、「がん保険と医療保険、どちらも入った方がいいのかな」と思った方もいるのではないでしょうか。実は、この2つの保険、それぞれに特徴があり、知っておくべきことがいくつかあります。この特徴を理解しておかないと、希望する保障が受けれらないかもしれません。今回は、この2つの保険を整理したうえで、どんな人に保険が必要かを考えてみたいと思います。まずは、その違いから見てみましょう。

1.がん保険と医療保険の比較

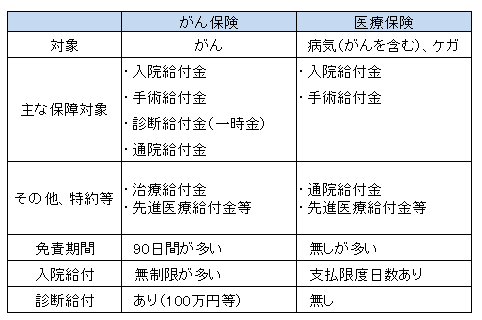

がん保険と医療保険、どちらも加入しておけば安心ではあります。ただ、その分、保険料は高くなりますし、それぞれの保障内容が重複しているかもしれません。特約を付ければどちらでも同じでは?と思うと違いがわからなくなりますね。そこで、がん保険と医療保険の一般的な比較をしてみました。まずは、次の表をご覧下さい。

ひとことで言うと、がん保険は、がん(悪性新生物、上皮内新生物)が対象となる保険です。がん以外の病気やケガは対象外となります。これに対し、医療保険は、入院や手術の際に保障が受けられる保険です。なお、がんになって入院すれば、医療保険でも入院給付金は支払われます。その意味では、がん保険は医療保険の一部と言えます。

(注1)悪性新生物とは、がんが基底膜をさらに進んで他の組織に浸潤しているがんのこと。

(注2)上皮内新生物とは、「上皮内がん」「上皮内腫瘍(しゅよう)」とも呼ばれ、がんが上皮(粘膜層)内にとどまっており、基底膜以降の組織に浸潤していない状態のがんのこと。

(注3)先進医療とは、厚生労働省が定める高度な医療技術を用いた治療で、健康保険等の適用が検討されている技術のこと。ただし、治療は厚生労働大臣が定める医療施設で行われる場合に限られる。先進医療にかかる費用は全額自己負担となる。

では次に、もう少し詳しく、それぞれの保険を見てみましょう。

2.がん保険は「がん」に特化

上の表のように、がん保険には、医療保険とは違う特徴があります。主ながん保険の給付金は次の通りです。

(1)診断給付金

がん保険の特徴としては、診断給付金が一時金として支払われることがあげられます。がんと診断された際に100万円等のまとまったお金が受け取れるものです。これは、入院や手術の有無にかかわらず支払われるものです。また、再発・転移のリスクにも備えて、診断給付金を複数回受け取れる商品もあります。

(2)入院給付金

次に入院給付金です。一般的ながん保険は、入院日数に応じた入院給付(日額1万円等)が受けられます。がんは通常の病気よりも治療に要する日数が一般的に長いので、この入院給付金の支払日数は、ほとんどの場合無制限になっています。がん保険の入院給付金は医療保険の入院給付金と重複して支払われることになります。

(3)通院給付金

近年、がんによる平均入院日数が短期化し、通院治療のウエイトが高まっていることもあり、重要度が増しているとも言えます。入院を条件とせず、通院治療のみでも通院給付金が支払われるタイプや、通院給付金の支払日数が無制限になっているタイプもあります。

(4)その他

先進医療給付金もあります。がんのため、先進医療による治療を受けたときに給付金が支払われます。先進医療の技術料は、全額自己負担となります。金額は、先進医療にかかる技術料と同額で、支払限度額は最高2000万円までの場合が多いですが、無制限のタイプもあります。がん保険の多くが、主契約に先進医療保障を含んでいます。

その他に、がん保険の注意点として、90日間の免責期間があります。これは、がん保険の場合、契約日から91日以降に保障が受けられるというものです。なんらかの自覚症状が出てから加入する人がいるため、不正な給付金の受け取りを防止するためのルールです。がんと診断されても、契約日から90日以内であれば給付は受けれらません。また、がんのうち、上皮内にとどまっており、転移の可能性がない「上皮内新生物」は、給付が受けられない(又は減額される)場合があります。ご注意ください。

3.医療保険は病気やケガが対象

医療保険は、病気やケガが対象となります。上記1の表にもあるように、医療保険の場合、入院給付金と手術給付金が主な保障対象となります。

(1)入院給付金

がん保険と同じように、医療保険にも入院給付金はあります。ただ、がん保険と異なる点は、1入院の入院日数や、通算の入院日数に制限があることです。例えば、1回の入院で60日又は120日、通算の入院日数が1,000日といったものです。

(2)手術給付金

医療保険に付いているもので、定額又は倍率方式(手術に応じて入院給付金の10倍、20倍など)で設定されていることが多いです。所定の手術を受けた場合に支払われる給付金です。

(3)その他、通院給付金等

通院給付金も可能です。がん以外の病気でも、平均入院日数は短くなっているため、がん保険の通院給付金と同じく重要性は増しています。他に、医療保険に先進医療給付金を付けることも可能です。この場合、金額的にはがん保険と同様、支払限度額は、最高2,000万円までが多いです。

4.がん保険、医療保険が必要な場合(まとめ)

このように、がん保険と医療保険は、特徴が異なるものです。組み合わせて入ることは可能ですが、どちらかの保険があれば安心ということではありません。また、それぞれの人の生活環境や経済状況がことなるため、一概には言えませんが、このような人は入った方が良いというタイプはあります。最後に見てみましょう。

(1)がん保険に入った方が良い場合

ご存知のように、がんは、かかった場合に保険外診療になり、治療費が高額となる場合があります。その際のリスクを避けるのが、がん保険と言えるでしょう。すべての人に当てはまるわけではありませんが、次のような場合には必要となるかもしれません。

・ 親族で、がんにかかった人が多い

・ 自分の生活習慣、病気の経験等から、自分もがんにかかるかもしれないと思っている

・ がんにかかった場合の長期間の出費等、支出面での不安が多い

・ がんにかかった場合を考えると、精神的に不安になる

(2)医療保険に入った方が良い場合

通常、病気やケガは保険診療となる場合が多く、高額療養費制度も使えます。一定額を超えると国が負担してくれる面はありますが、次のような方は検討の余地があるかもしれません。

・ 入院、治療に備えた貯蓄額に不安がある

・ 病気、ケガ等の場合の保障範囲を広くしておきたい

・ 年を経るにつれて、健康への不安が増している

(3)最後に

がんは、生涯で、日本人の2人に1人がかかる病気と言われています。私たちも避けて通れない問題と言えそうです。がんに限らず、病気の保険との付き合いは長くなりますので、慎重に検討してみたいものです。また、保険は加入することによって安心感が得られ、精神的にも落ち着くという面もありますね。なお、保険加入の際には少しでもわからないことがあったり、悩んだりする場合は、専門家に相談してから判断することをお勧めします。

私たちのまわりには様々なリスクがあります。どんなリスクがあるか、どんな補償(保障)を付けるべきか、その都度アドバイスできるパートナーが必要ではないでしょうか。損害保険も、生命保険も、保険のことなら保険事業部へ。

ユニヴ・ライフ株式会社 保険事業部ダイヤルイン 06-6310-8686

(保険事業部の受付時間は9:00~17:00 土日祝休みとなっております。)