今話題の外貨建て保険!知らないと思わぬリスクも。押さえておきたい3つのポイント!

保険事業部です。

2019年、国税庁の税務ルール見直しがあり、いわゆる「節税保険」の販売が中止になりました。節税面での保険の魅力は薄れましたが、このところ、貯蓄性の面で外貨建て保険が注目されています。ただ、一方では契約者のクレームも増えているようです。何が原因なのでしょうか。今回は、外貨建て保険についてお話したいと思います。

1.外貨建て保険とは

(1)保険の仕組み

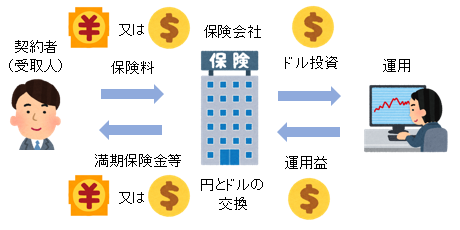

外貨建て保険とは、一言でいえば、保険料を外貨で支払い、満期保険金、解約返戻金なども外貨で受け取る保険のことを言います。契約者が支払う保険料の一部は、保険会社が外貨で運用します。円保険との違いは、通貨が外貨であるという点です。

ドル通貨の例で見てみましょう。ある人が死亡保険金額20万ドルの米ドル建て終身保険に加入し、毎月100ドルの保険料を支払うとします。この場合、被保険者が死亡すると受取人には20万ドルの死亡保険金が支払われることになります。なお、円で保険料を支払う場合は、外貨へ交換する必要があります。

(2)今なぜ外貨建て保険か

今の日本は、2016年2月からマイナス金利政策の実施により、市場金利が低い状態が続いています。保険会社は積立金を運用し、利益を得るのに苦労しています。つまり、保険会社としては魅力的な貯蓄タイプの生命保険を開発することが難しい状況にあります。

日本ではこのような状況ですが、海外に目を向けると、日本よりも金利が高いマーケットもあります。外貨で運用することで、日本での運用に比べて高い運用利率(積立利率)の商品を開発し、販売することができます。そのため、保険会社は、利回りの良い商品として外貨建て保険を推奨しているのです。

2.外貨建て保険のメリット・デメリット

このように、今注目されている外貨建て保険ですが、どのようなメリット・デメリットがあるのでしょうか。その内容を見てみましょう。

(1)メリット

①保険料が割安である

外貨建て保険は、私たちに馴染みのある円保険と比べると、保険料が割安であるという特徴があります。これは、先ほどお話した海外マーケットで資金運用しているためです。金利が高いマーケットで運用益を得ることで安い保険料が可能となるわけです。

②貯蓄性が高い

長期金利の指標となる10年債金利の日米の近況を大まかに比較すると、日本がほぼ0%であるのに対して米国は2%台です。米国の方が高く、その差は2%以上もあります。保険会社は海外で運用することで利益が見込め、契約者の「予定利率」を高くすることができます。

③受取額が増える場合がある

外貨建てであることから為替相場の影響を受けることになります。保険料を支払う時に円高であれば、少ない円でドルに交換できます。満期や解約の際に契約時よりも円安となっていれば、円での受取額は増えます。

(2)デメリット

①為替手数料がかかる

外貨建て保険であるため外貨での支払いになります。円を外貨に交換する場合には手数料が発生します。通常、1ドル当たり何円(銭)と決められています。保険金や解約返戻金を受け取るときにも為替手数料を負担する必要があります。

②保険料が高くなる場合がある

外貨建てで毎月一定額の保険料を支払う場合、円から外貨に交換する必要があるため、為替相場の影響を受けます。例えば、1ドル100円で保険料が毎月100ドルとすると、円建て保険料は1万円ですが、円安で1ドル110円になると11,000円となり、1,000円上がります。また、1ドルあたりの為替手数料を含めると、もう少し高くなります。

③損失が出る場合がある

保険金や解約返戻金を円で受け取るときに、保険料を支払った時より円高になると受取額が減り、損失が出るおそれがあります。

結局のところ、円と外貨を交換する場合には為替相場の影響を受けざるをえないということです。その結果がメリットにもなり、デメリットにもなります。

3.知っておくべきポイント

では次に、これらの特徴を押さえたうえで、どのような点に注意すべきかを見てみましょう。

(1)為替動向を判断する

外貨建て保険には、例えば毎月保険料を支払う商品と、加入時に一括支払いの一時払商品とがあります。月々払う場合は、月ごとで相場の上げ下げで相殺される場合もあります。しかし、一時払の場合は、保険料支払時と保険金や解約返戻金受取時の為替レートの差が直接的に影響します。加入時と将来の相場の状況を判断する必要があります。

(2)保険金据え置き型の商品も考慮する

保険によっては、保険金受取時に保険金を保険会社が預かる、据え置き機能があるものもあります。円高であれば、とりあえず預けておき、円安になった時点で円に交換することもできます。待っていても、必ずしも思惑通りに相場が動かない場合もありますが、為替リスク回避に利用できる場合もあります。

(3)為替手数料を想定しておく

保険料の支払いで日本円を外貨に換えるときや、保険金の受け取りなどで外貨を日本円に換えるときには、為替手数料がかかります。それがどの程度かかるかを把握しておくことが必要です。なお、ドルの為替手数料は、安いところでは1ドルあたり1銭、平均的には1ドルあたり50銭が多いようです。

4.まとめ

いかがでしたか。今回は、最低限知っておきたい外貨建て保険の注意点についてお話しました。ポイントは次の通りです。

(1)今回のポイント

・外貨建て保険とは外貨で運用される保険のこと

・保険料が割安で貯蓄性は高いが、為替リスクがある

・為替リスクが許容できる人にはおすすめ

(2)最後に

外貨建て保険は、外貨で考えたときは貯蓄性がある生命保険ですが、通常は、日本円で保険料を支払い、日本円で保険金や解約返戻金を受け取ることになるため、為替リスクを大きく受ける金融商品といえます。そのため、「絶対に元本割れしたくない」という人にはおすすめできません。

資金に余裕があり、為替リスクをとって積極的に資産運用したい人、外貨資産を保有したい人には適しています。つまり、ハイリスク・ハイリターンの商品ということになります。このことをを理解しないで加入すると、後日、損失が発生し後悔することにもなりますのでご注意ください。

私たちのまわりには様々なリスクがあります。どんなリスクがあるか、どんな補償(保障)を付けるべきか、その都度アドバイスできるパートナーが必要ではないでしょうか。損害保険も、生命保険も、保険のことなら保険事業部へ。

【保険事業部】受付時間 9:00~17:00(土・日・祝日休み)

【保険事業部】受付時間 9:00~17:00(土・日・祝日休み)